Perché valutare un immobile ereditato: guida 2026

- 12 mar

- Tempo di lettura: 7 min

Oltre il 60% degli eredi sottovaluta il proprio immobile, perdendo migliaia di euro alla vendita o pagando imposte di successione errate. Valutare correttamente una casa ereditata non è solo un adempimento burocratico, ma la chiave per proteggere il tuo patrimonio, evitare conflitti familiari e ottimizzare ogni aspetto della gestione successoria. Questa guida ti mostra come fare.

Indice

Perché è essenziale valutare correttamente un immobile ereditato

Divisione ereditaria: impatti della valutazione sul processo e sui costi

Implicazioni fiscali della valutazione nel calcolo dell’imposta di successione

Come effettuare una valutazione accurata e aggiornata dell’immobile ereditato

Scopri come possiamo aiutarti nella valutazione e gestione dell’immobile ereditato

Punti chiave

Punto | Dettagli |

Prevenzione conflitti | Una valutazione accurata elimina controversie tra eredi sulle quote di spettanza |

Impatto fiscale | Il valore dichiarato determina l’ammontare dell’imposta di successione da versare |

Divisione rapida | Stime condivise accelerano divisioni consensuali riducendo costi legali fino al 70% |

Protezione patrimonio | Evita vendite sottocosto e perdite di valore durante lunghe procedure giudiziarie |

Aggiornamento necessario | Il mercato cambia, aggiorna la valutazione se la successione si prolunga oltre 12 mesi |

Perché è essenziale valutare correttamente un immobile ereditato

La valutazione immobiliare costituisce il fondamento matematico per calcolare le quote spettanti a ciascun erede. Senza una stima precisa, ogni discussione sulla divisione del patrimonio diventa terreno fertile per incomprensioni e scontri. Disaccordi sulla valutazione rappresentano una delle principali cause di conflitti familiari durante l’eredità, trasformando momenti già delicati in battaglie legali che possono durare anni.

Conoscere il valore di mercato reale ti protegge da decisioni affrettate. Molti eredi, pressati da necessità economiche o emotivamente provati, accettano offerte ben al di sotto del giusto prezzo. Altri invece sovrastimano l’immobile, bloccando potenziali acquirenti e prolungando inutilmente i tempi di vendita.

L’aspetto fiscale merita attenzione particolare. Una valutazione errata può causare sanzioni fiscali e contenziosi legali con l’Agenzia delle Entrate. Dichiarare un valore troppo basso espone a accertamenti e maggiorazioni d’imposta. Dichiarare un valore troppo alto significa pagare tasse eccessive senza motivo.

I vantaggi della valutazione immobiliare ereditata si estendono oltre il momento della successione. Una stima professionale aggiornata ti permette di:

Negoziare con cognizione di causa eventuali conguagli tra coeredi

Pianificare strategie di vendita o mantenimento dell’immobile basate su dati concreti

Accedere a finanziamenti utilizzando l’immobile come garanzia

Valutare opportunità di ristrutturazione o migliorie con investimenti proporzionati al valore

Una valutazione accurata non è un costo, ma un investimento che protegge il patrimonio familiare e previene perdite economiche che possono superare di gran lunga il compenso del perito.

Consiglio Pro: richiedi sempre due valutazioni indipendenti se l’immobile supera i 300.000 euro. La differenza tra le stime ti offre un range realistico e rafforza la tua posizione in eventuali trattative con coeredi o acquirenti.

Divisione ereditaria: impatti della valutazione sul processo e sui costi

La scelta tra divisione consensuale e giudiziale dipende dalla capacità degli eredi di concordare sul valore dell’immobile. Nella divisione consensuale, tutti i coeredi firmano un accordo presso il notaio. Tempi rapidi, costi contenuti, massima flessibilità nelle soluzioni. Ma funziona solo se esiste una valutazione condivisa che tutti accettano come equa.

Quando gli eredi non trovano un accordo sul valore, si apre la strada della divisione giudiziale. La divisione giudiziale è spesso più lunga, costosa e meno favorevole economicamente rispetto a quella consensuale. I tribunali nominano periti, i procedimenti si allungano, le spese legali lievitano. Nel frattempo, l’immobile può deteriorarsi fisicamente e perdere valore di mercato.

Tipo divisione | Tempi medi | Costi stimati | Flessibilità | Rischio svalutazione |

Consensuale | 2-4 mesi | €2.000-€4.000 | Alta | Minimo |

Giudiziale | 18-36 mesi | €8.000-€15.000 | Bassa | Elevato |

Una casa vuota e non manutenuta per due anni può perdere fino al 15% del valore iniziale. Infiltrazioni, umidità, deterioramento degli impianti, vandalismo sono rischi concreti. Più si allunga il contenzioso, più si erode il patrimonio che dovresti tutelare.

La valutazione immobiliare successione evita perdite significative se effettuata tempestivamente e condivisa tra tutti gli interessati. Investire in una perizia professionale all’inizio del processo costa una frazione rispetto alle perdite accumulate durante anni di lite.

Consiglio Pro: organizza un incontro con tutti i coeredi e un perito indipendente entro 60 giorni dall’apertura della successione. La presenza fisica di un esperto terzo facilita il dialogo e riduce drasticamente le probabilità di contenzioso, trasformando una potenziale battaglia legale in una procedura amministrativa.

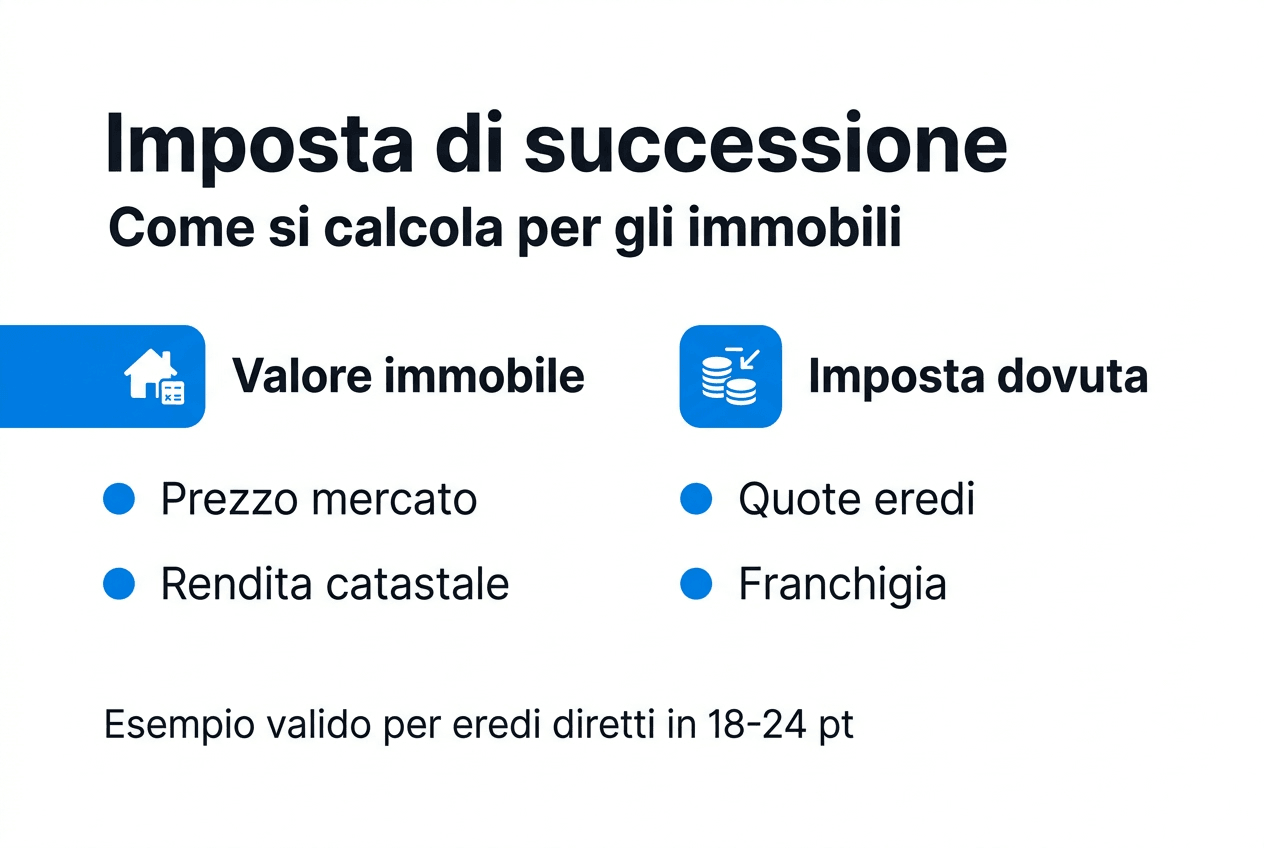

Implicazioni fiscali della valutazione nel calcolo dell’imposta di successione

La base imponibile per l’imposta di successione è rappresentata dal valore di mercato del bene ereditato. Non il valore catastale, non quello che vorresti fosse, ma il valore effettivo che un acquirente pagherebbe oggi. L’Agenzia delle Entrate confronta la tua dichiarazione con i valori OMI (Osservatorio del Mercato Immobiliare) della tua zona.

Dichiarare un valore troppo basso per ridurre le tasse è rischioso. Gli accertamenti fiscali possono arrivare fino a cinque anni dopo la dichiarazione di successione, con sanzioni dal 100% al 200% della maggiore imposta dovuta più interessi. Dichiarare correttamente fin dall’inizio ti risparmia ansie future e costi moltiplicati.

Le aliquote e le franchigie si differenziano in base alla parentela con il defunto:

Coniuge e figli: aliquota 4%, franchigia €1.000.000 per beneficiario

Fratelli e sorelle: aliquota 6%, franchigia €100.000 per beneficiario

Parenti fino al 4° grado: aliquota 6%, nessuna franchigia

Altri soggetti: aliquota 8%, nessuna franchigia

Passaggi per calcolare correttamente l’imposta:

Determina il valore di mercato dell’immobile tramite perizia professionale

Sottrai eventuali debiti e oneri deducibili gravanti sull’immobile

Calcola la quota spettante a ciascun erede

Applica la franchigia prevista per il grado di parentela

Moltiplica il valore residuo per l’aliquota corrispondente

Verifica la necessità di imposta ipotecaria e catastale aggiuntive

Un esempio concreto: immobile da €400.000, due figli eredi. Quota ciascuno €200.000. Franchigia €1.000.000 per figlio. Nessuna imposta di successione dovuta. Stesso immobile, due nipoti eredi (parenti di 3° grado). Quota ciascuno €200.000, nessuna franchigia. Imposta 6% su €200.000 = €12.000 per nipote.

La differenza è sostanziale. Per questo serve consulenza legale immobiliare eredità 2026 competente che ti guidi attraverso norme fiscali complesse e ottimizzi legalmente il carico tributario.

Come effettuare una valutazione accurata e aggiornata dell’immobile ereditato

Esistono tre metodologie principali per stimare un immobile. Il metodo comparativo analizza vendite recenti di proprietà simili nella stessa zona, considerando metratura, stato, piano, esposizione. È il più affidabile per abitazioni standard in mercati attivi.

Il metodo reddituale calcola il valore in base ai canoni di locazione potenziali, applicando un moltiplicatore che varia secondo la zona e la tipologia immobiliare. Utilizzato principalmente per immobili a reddito o commerciali.

Il metodo del costo di ricostruzione stima quanto costerebbe ricostruire l’immobile da zero, detraendo il deprezzamento per vetustà. Utile per edifici particolari o in zone con poche transazioni comparabili.

Metodo | Adatto per | Affidabilità | Costo perizia | Tempi |

Comparativo | Residenziale standard | Alta | €300-€800 | 7-10 giorni |

Reddituale | Commerciale/locazione | Media | €400-€1.000 | 10-15 giorni |

Costo ricostruzione | Immobili unici | Media-bassa | €500-€1.200 | 15-20 giorni |

Affidarsi a professionisti certificati è fondamentale. Cerca periti iscritti all’albo, geometri o architetti con esperienza specifica in valutazioni immobiliari. Diffida da stime gratuite online o da agenti immobiliari senza qualifica tecnica adeguata.

Per le tipologie di valutazione immobiliare case ereditate più comuni, richiedi sempre una perizia giurata. Costa leggermente di più ma ha valore probatorio in caso di contestazioni fiscali o tra coeredi.

Consiglio Pro: monitora il mercato immobiliare locale attraverso portali specializzati per tre mesi prima di vendere. Il valore di mercato può variare nel tempo, perciò è fondamentale aggiornare la valutazione, soprattutto in caso di ritardi nell’eredità. Fluttuazioni stagionali o cambiamenti urbanistici possono modificare il valore del 5-10%.

Passaggi pratici per richiedere una valutazione:

Raccogli documentazione catastale, planimetrie, certificato energetico

Contatta almeno tre professionisti qualificati richiedendo preventivi dettagliati

Verifica referenze e iscrizione agli albi professionali

Accompagna il perito durante il sopralluogo segnalando migliorie non evidenti

Richiedi la perizia in formato scritto con metodologia utilizzata e comparabili

Conserva la valutazione per almeno sei anni ai fini fiscali

I consigli per la valutazione immobiliare ereditata includono anche aspetti pratici spesso trascurati. Piccoli interventi di manutenzione prima della perizia (tinteggiatura, riparazione perdite, pulizia profonda) possono aumentare la stima del 3-5%. L’investimento di €1.000-€2.000 in migliorie cosmetiche può tradursi in €5.000-€10.000 di maggior valore stimato.

Scopri come possiamo aiutarti nella valutazione e gestione dell’immobile ereditato

Gestire un’eredità immobiliare richiede competenze tecniche, legali e fiscali che raramente una persona possiede tutte insieme. Affrontare da solo valutazioni, pratiche di successione e vendita significa navigare in acque sconosciute rischiando errori costosi.

La nostra consulenza immobiliare specializzata ti accompagna in ogni fase. Organizziamo valutazioni certificate da professionisti indipendenti, gestiamo l’intero processo di successione coordinando notai e commercialisti, ottimizziamo la vendita con strategie di marketing mirate e foto professionali.

Ogni situazione ereditaria è unica. Per questo offriamo un approccio personalizzato che considera le tue esigenze specifiche, i rapporti tra coeredi, le tempistiche necessarie. Proteggi il tuo patrimonio e trasforma un momento complesso in un’opportunità gestita con serenità e competenza professionale.

Domande frequenti sulla valutazione immobiliare ereditata

Quando va effettuata la valutazione di un immobile ereditato?

La valutazione andrebbe richiesta entro 60 giorni dall’apertura della successione, prima di compilare la dichiarazione fiscale. Questo timing permette di dichiarare valori corretti all’Agenzia delle Entrate ed evitare successive contestazioni o necessità di integrazioni.

Quanto costa una perizia di valutazione per eredità?

Una perizia professionale giurata costa tra €300 e €1.200 secondo complessità dell’immobile, zona geografica e qualifica del perito. Valutazioni standard per appartamenti residenziali si attestano su €400-€600. L’investimento previene errori fiscali che potrebbero costare migliaia di euro in sanzioni.

La valutazione catastale è sufficiente per la successione?

No, la rendita catastale serve solo come base per alcuni calcoli fiscali ma non rappresenta il valore di mercato. L’Agenzia delle Entrate richiede il valore venale, quello effettivo al quale l’immobile potrebbe essere venduto. Utilizzare solo il valore catastale espone ad accertamenti fiscali.

Posso contestare una valutazione se mi sembra errata?

Sì, puoi richiedere una seconda perizia indipendente o presentare una perizia di parte se quella iniziale appare imprecisa. In caso di divisione giudiziale, il tribunale nomina un perito d’ufficio la cui valutazione ha carattere vincolante salvo errori manifesti dimostrabili tecnicamente.

Cosa succede se gli eredi non concordano sul valore?

Il disaccordo sulla valutazione blocca la divisione consensuale obbligando gli eredi alla divisione giudiziale. Il tribunale nomina un consulente tecnico d’ufficio che effettua una perizia vincolante per tutti. Procedura lunga (18-36 mesi) e costosa (€8.000-€15.000) che quasi sempre danneggia economicamente tutti gli eredi.

Devo aggiornare la valutazione se la vendita tarda?

Se tra la valutazione iniziale e la vendita passano più di 12-18 mesi, un aggiornamento è consigliabile. Il mercato immobiliare fluttua, ristrutturazioni nella zona o cambiamenti urbanistici modificano i valori. Una stima obsoleta può farti perdere opportunità di vendita o accettare offerte inadeguate senza rendertene conto.

Raccomandazione

Commenti