Cos'è la successione immobiliare? Guida completa 2026

- 10 apr

- Tempo di lettura: 8 min

TL;DR:

La successione immobiliare è il processo legale e fiscale di trasferimento di proprietà dal defunto agli eredi.

Esistono due tipi principali: successione legittima e testamentaria, con quote e regole diverse.

Per gestire correttamente l’eredità, è fondamentale seguire le procedure, calcolare le imposte e coinvolgere esperti.

Ogni anno in Italia migliaia di famiglie si trovano a gestire un’eredità immobiliare senza sapere da dove cominciare. La posta in gioco è altissima: secondo stime recenti, 1.400 miliardi di euro passeranno di mano nei prossimi 20 anni tramite successioni. Eppure la maggior parte degli eredi affronta il processo con scarsa preparazione, rischiando errori costosi e conflitti familiari evitabili. Questa guida ti spiega cos’è la successione immobiliare, come funziona il quadro legale, quali sono le tipologie, la procedura passo dopo passo, i costi fiscali aggiornati al 2026 e come gestire l’immobile ereditato in modo efficace.

Indice

Punti Chiave

Punto | Dettagli |

Definizione e quadro legale | La successione immobiliare regola il passaggio di immobili tra defunto ed eredi secondo la legge italiana. |

Tipi di successione | La successione può essere legittima o testamentaria, ciascuna con regole diverse di assegnazione delle quote. |

Procedura obbligatoria | La dichiarazione va presentata all’Agenzia delle Entrate entro 12 mesi dal decesso e include anche la voltura catastale. |

Gestione in comproprietà | Per vendere serve accordo unanime fra gli eredi, spesso fonte di ritardi e difficoltà pratiche. |

Novità fiscali 2026 | Nuove regole sulle franchigie e autoliquidazione imposta rendono fondamentale restare aggiornati. |

Cos’è la successione immobiliare: definizione e quadro normativo

La successione immobiliare è il processo attraverso cui la proprietà di un bene immobile passa dal defunto ai suoi eredi. Non si tratta solo di un passaggio di chiavi: è un iter legale e fiscale preciso, regolato da norme specifiche. Come stabilito dalla normativa vigente, la successione immobiliare è il processo legale e fiscale per il trasferimento di immobili dal defunto agli eredi in Italia, regolato dal Codice Civile e dal D.Lgs. 346/1990.

Il Codice Civile stabilisce chi sono gli eredi, in quale ordine e con quali quote. Il D.Lgs. 346/1990, invece, disciplina l’imposta di successione: quanto si paga, chi paga e quando. L’Agenzia delle Entrate è l’ente che riceve la dichiarazione di successione e gestisce il pagamento delle imposte dovute.

La successione si apre nel momento del decesso del proprietario dell’immobile. Da quel momento, gli eredi hanno precisi obblighi burocratici da rispettare entro scadenze definite. Se l’immobile è l’unico bene o uno dei beni principali del patrimonio, la successione immobiliare diventa il cuore dell’intera procedura ereditaria.

“La successione non è solo una questione di documenti: è il momento in cui i rapporti familiari si intrecciano con il diritto e la fiscalità. Ignorare le regole può costare molto più di una consulenza professionale.”

Ecco un riepilogo dei principali riferimenti normativi:

Fonte normativa | Contenuto principale |

Codice Civile (artt. 456-809) | Regole su eredi, quote, testamento |

D.Lgs. 346/1990 | Imposta di successione e donazione |

D.P.R. 131/1986 | Imposta di registro sugli atti |

Agenzia delle Entrate | Dichiarazione e liquidazione imposte |

Per approfondire ogni aspetto operativo, la nostra guida pratica sulla successione immobiliare copre tutti i passaggi in dettaglio.

Tipi di successione: legittima e testamentaria

Non tutte le successioni funzionano allo stesso modo. La differenza principale dipende dalla presenza o meno di un testamento valido.

La successione legittima si applica quando il defunto non ha lasciato testamento. In questo caso, le quote per parentela vengono assegnate automaticamente secondo le regole del Codice Civile, che stabilisce una gerarchia precisa tra coniuge, figli, genitori e altri parenti.

La successione testamentaria si applica quando esiste un testamento. Il testatore può distribuire il patrimonio come vuole, ma deve rispettare le cosiddette quote legittime, ovvero le porzioni minime garantite dalla legge ai familiari più stretti. Non si può diseredare completamente un figlio o il coniuge.

Ecco un confronto rapido tra le due tipologie:

Caratteristica | Successione legittima | Successione testamentaria |

Presenza testamento | No | Sì |

Chi decide le quote | Legge | Testatore (con limiti) |

Flessibilità | Bassa | Media |

Rischio conflitti | Medio | Alto se testamento contestato |

Le quote nella successione legittima seguono questo schema generale:

Solo coniuge: tutto al coniuge

Coniuge e un figlio: 1/2 al coniuge, 1/2 al figlio

Coniuge e più figli: 1/3 al coniuge, 2/3 divisi tra i figli

Solo figli (senza coniuge): tutto diviso in parti uguali tra i figli

Nessun figlio né coniuge: si sale ai genitori e poi ai fratelli

Un dato che sorprende molti: solo il 15% delle successioni avviene con testamento in Italia. Questo significa che la grande maggioranza delle famiglie si affida alle regole automatiche della legge, spesso senza sapere esattamente cosa spetta a ciascuno.

Consiglio Pro: Prima di qualsiasi decisione sulla vendita o gestione dell’immobile, verifica con un professionista quali sono le quote spettanti a ogni erede. Anche un piccolo errore nella ripartizione può generare contenziosi lunghi e costosi. Puoi approfondire il tema del trasferimento della proprietà dopo la successione per capire i passi successivi.

La procedura di successione immobiliare passo dopo passo

Sapere cosa fare e in quale ordine è fondamentale per evitare sanzioni e ritardi. Ecco l’iter completo:

Apertura della successione: avviene automaticamente al momento del decesso. Gli eredi devono raccogliere i documenti necessari (certificato di morte, atti di proprietà, visure catastali).

Presentazione della dichiarazione di successione: va presentata all’Agenzia delle Entrate. La dichiarazione entro 12 mesi dal decesso è obbligatoria per legge. Chi deve presentarla? Tutti gli eredi, anche se uno solo può farlo per conto di tutti.

Calcolo e pagamento delle imposte: l’imposta di successione viene calcolata sul valore degli immobili e degli altri beni. Dal 2025 il sistema è diventato autoliquidato, cioè sono gli eredi stessi a calcolare e versare quanto dovuto.

Voltura catastale: è il passaggio che aggiorna ufficialmente i registri catastali, sostituendo il nome del defunto con quello degli eredi. Senza voltura catastale, l’immobile risulta ancora intestato al defunto e non può essere venduto.

Eventuale divisione tra eredi: se ci sono più eredi, occorre decidere come gestire l’immobile in comproprietà o procedere alla divisione formale.

Dato importante: Chi non presenta la dichiarazione nei tempi previsti rischia sanzioni che vanno dal 120% al 240% dell’imposta dovuta.

Consiglio Pro: Affidarsi a un intermediario specializzato, come un notaio o un’agenzia immobiliare esperta in successioni, riduce drasticamente il rischio di errori. I moduli sono complessi e un campo compilato in modo errato può bloccare l’intera procedura. Consulta l’iter del trasferimento di proprietà e la lista dei documenti necessari per la successione e la vendita per prepararti al meglio.

Gestione dell’immobile ereditato e problematiche nella vendita

Una volta completata la procedura formale, inizia la fase più delicata: decidere cosa fare con l’immobile. E qui emergono i problemi più frequenti.

Quando ci sono più eredi, l’immobile entra in comproprietà: ogni erede possiede una quota ideale dell’immobile. Questo significa che nessuno può vendere, affittare o ristrutturare senza il consenso degli altri. La regola è chiara: serve accordo unanime tra tutti i comproprietari per procedere alla vendita, e in caso di mancato accordo si può ricorrere alla mediazione o al tribunale, con tempi che si allungano notevolmente.

I problemi più comuni che si presentano nella gestione condivisa sono:

Disaccordo sul prezzo di vendita: ogni erede ha aspettative diverse sul valore dell’immobile.

Spese condominiali e tasse non pagate: se l’immobile rimane invenduto, le spese continuano ad accumularsi e gravano su tutti.

Immobile occupato da uno degli eredi: situazione frequente che crea tensioni e blocca la vendita.

Eredità con debiti: se il defunto aveva mutui o debiti, gli eredi devono valutare se accettare l’eredità con beneficio di inventario.

Immobile in cattivo stato: spesso le case ereditate necessitano di interventi prima di essere messe sul mercato.

“Un immobile in comproprietà tra eredi in conflitto può restare bloccato per anni. Il valore si deteriora, le spese aumentano e i rapporti familiari peggiorano. Agire presto, con il supporto giusto, è sempre la scelta più conveniente.”

I tempi medi per la vendita di un immobile ereditato in comproprietà sono di 6 a 8 mesi, più lunghi rispetto a una compravendita standard. Per gestire queste situazioni in modo efficace, puoi leggere la nostra guida sulla gestione e vendita di immobili ereditati e i consigli gestione immobili ereditati.

Le imposte di successione immobiliare e le novità 2026

Capire quanto si paga è essenziale per pianificare correttamente. L’imposta di successione si calcola sul valore catastale dell’immobile, rivalutato con appositi coefficienti, e varia in base al grado di parentela tra defunto ed erede.

Dal 2025 il sistema è diventato autoliquidato: gli eredi calcolano autonomamente l’imposta e la versano, senza attendere un avviso da parte dell’Agenzia delle Entrate. Questo aumenta la responsabilità degli eredi e rende ancora più importante affidarsi a un professionista.

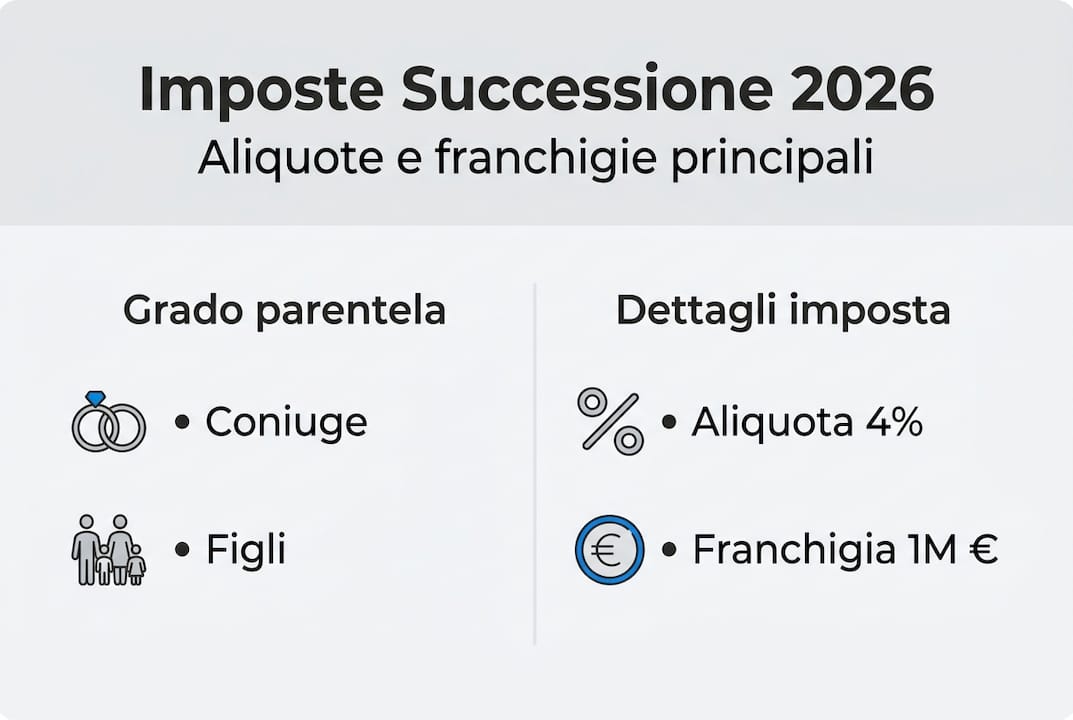

Ecco la tabella aggiornata delle aliquote e franchigie:

Grado di parentela | Aliquota | Franchigia |

Coniuge e figli | 4% | 1.000.000 € per erede |

Fratelli e sorelle | 6% | 100.000 € per erede |

Altri parenti fino al 4° grado | 6% | Nessuna |

Altri soggetti | 8% | Nessuna |

Erede con disabilità grave | 4% | 1.500.000 € |

Una novità rilevante riguarda le donazioni: dal 2026 le donazioni non riducono più le franchigie disponibili per la successione. In passato, chi aveva ricevuto donazioni in vita vedeva ridursi la propria franchigia al momento della successione. Questa modifica favorisce chi ha già ricevuto beni in donazione dai propri cari.

Un altro elemento importante: la franchigia extra di 1.500.000 euro per disabili è stata confermata e rappresenta una tutela significativa per le famiglie con componenti in situazione di disabilità grave. Per restare aggiornato su tutte le modifiche fiscali, consulta la sezione dedicata agli aggiornamenti fiscali sulle successioni.

La realtà della successione immobiliare: errori comuni e consigli pratici

Dopo anni di lavoro con famiglie che gestiscono immobili ereditati, abbiamo osservato uno schema ricorrente: la maggior parte degli errori non nasce da malafede, ma da sottovalutazione della complessità del processo.

Molti eredi aspettano mesi prima di muoversi, convinti che ci sia tempo. Nel frattempo, le spese corrono, le scadenze si avvicinano e i rapporti tra familiari si deteriorano. Affidarsi al passaparola o improvvisare la vendita senza una valutazione professionale porta quasi sempre a svendere l’immobile o a perdere tempo prezioso.

Un errore frequente è ignorare le quote legittime: pensare che un accordo informale tra eredi basti, senza formalizzarlo con atti notarili, espone tutti a rischi legali futuri. La collaborazione tra eredi, supportata da una consulenza precoce, risolve la grande maggioranza dei conflitti prima che diventino contenziosi.

La velocità non è sempre un vantaggio. Vendere in fretta per liberarsi del problema spesso significa accettare offerte basse o trascurare costi nascosti come le imposte sulla plusvalenza. Pianificare, anche in assenza di testamento, è sempre la mossa più intelligente. Trovi spunti concreti nei nostri consigli pratici di gestione eredità.

Hai ereditato un immobile? Perché rivolgersi a una consulenza specializzata

Gestire una successione immobiliare da soli è possibile, ma raramente conveniente. Tra dichiarazioni, volture catastali, accordi tra eredi e valutazioni di mercato, ogni passaggio nasconde insidie che un occhio esperto sa riconoscere subito.

Affidarsi a una consulenza immobiliare per successioni significa ridurre i tempi, evitare sanzioni e ottenere il massimo valore dall’immobile. Eredicasa offre un servizio completo: dalla valutazione in loco alla gestione delle pratiche burocratiche, fino alla vendita con supporto fotografico e di marketing professionale. Se vuoi capire come procedere nel tuo caso specifico, scopri tutti i servizi Eredicasa e richiedi una consulenza personalizzata senza impegno.

Domande frequenti sulla successione immobiliare

Quali documenti servono per avviare una successione immobiliare?

Servono i dati anagrafici del defunto e degli eredi, il certificato di morte, l’atto di proprietà degli immobili e la visura catastale aggiornata. Senza questi documenti non è possibile presentare la dichiarazione di successione.

Quanto tempo si ha per presentare la dichiarazione di successione?

La dichiarazione va presentata entro 12 mesi dal decesso. Superare questa scadenza comporta sanzioni significative calcolate sull’imposta dovuta.

Come si calcola l’imposta di successione sull’immobile?

Si applica una percentuale sul valore catastale rivalutato, con franchigie che variano in base al grado di parentela e all’eventuale condizione di disabilità dell’erede.

Tutti gli eredi devono essere d’accordo per vendere un immobile ereditato?

Sì, in caso di comproprietà serve il consenso unanime degli eredi. Se non si raggiunge un accordo, si può ricorrere alla mediazione o, in ultima istanza, al tribunale.

Le donazioni incidono sulle franchigie della successione dal 2026?

No, dal 2026 le donazioni non riducono più le franchigie disponibili per la successione, a vantaggio di chi ha già ricevuto beni in vita dal defunto.

Raccomandazione

Commenti