Normativa successione immobiliare 2026: guida completa

- 21 mag

- Tempo di lettura: 8 min

TL;DR:

Dal 2026 le donazioni e le successioni vengono tassate separatamente, con vantaggi fiscali e maggiore autonomia negli adempimenti. La nuova normativa introduce l’autoliquidazione, la voltura automatica e la trasformazione della legittima in un credito pecuniario, semplificando la gestione ereditaria. È fondamentale affidarsi a professionisti per evitare sanzioni e garantire una corretta divisione dei beni immobili indivisibili.

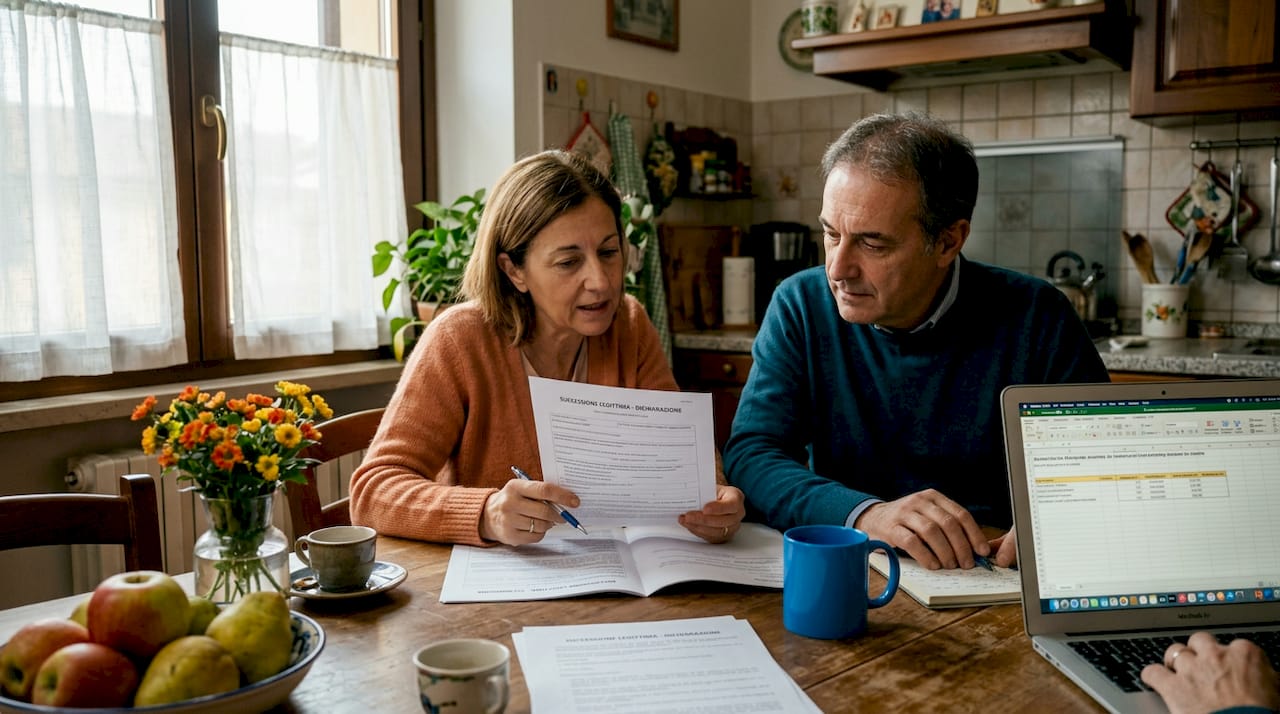

Chi si trova a gestire un’eredità nel 2026 si confronta con regole profondamente diverse rispetto al passato. La normativa successione immobiliare 2026 ha introdotto cambiamenti fiscali, procedurali e civilistici che toccano ogni fase del processo, dal momento del decesso fino alla vendita dell’immobile. Non si tratta di ritocchi marginali: la riforma ridisegna responsabilità degli eredi, meccanismi di calcolo delle imposte e tutele per chi acquista un bene ereditato. Se non conosci queste novità, rischi errori costosi e sanzioni evitabili.

Indice

Punti chiave

Punto | Dettagli |

Abolizione del coacervo | Dal 2026 donazioni e successioni si tassano separatamente, permettendo di sfruttare pienamente la franchigia ereditaria. |

Autoliquidazione in 90 giorni | L’erede calcola e versa l’imposta autonomamente entro 90 giorni dalla dichiarazione di successione. |

Legittima in denaro | Sui beni indivisibili la legittima diventa un credito pecuniario, facilitando la vendita senza blocchi tra coeredi. |

Dichiarazione digitalizzata | Il processo è ora interamente online, con voltura catastale automatica e senza estratti cartacei. |

Curatore per eredi assenti | In caso di eredi irreperibili è possibile nominare un curatore speciale e procedere con divisioni parziali. |

Le novità fiscali della riforma 2026

La modifica più attesa della riforma successione 2026 riguarda il fisco. Fino al 31 dicembre 2025, le donazioni ricevute in vita si sommavano all’asse ereditario per calcolare l’imposta: il cosiddetto coacervo successorio. Dal 1° gennaio 2026 questa regola è eliminata definitivamente. Donazioni e successioni vengono ora tassate in modo completamente separato.

Questo cambia molto nella pratica. Se tuo padre ti aveva donato 600.000 euro dieci anni fa, quella cifra non si aggiunge più al valore dell’eredità per determinare l’imposta. Puoi usare per intero la franchigia successoria, che rimane fissata a 1.000.000 di euro per coniuge e figli in linea retta, 100.000 euro per fratelli e sorelle, e nessuna franchigia per gli altri parenti fino al quarto grado.

Le aliquote invece restano invariate: 4% per coniuge e discendenti diretti, 6% per fratelli e sorelle, 8% per gli altri. Ma il risparmio fiscale derivante dalla separazione tra donazioni e successioni apre scenari di pianificazione patrimoniale che prima non erano possibili.

Autoliquidazione: più autonomia, più rischi

La seconda novità fiscale è l’autoliquidazione. Dal 2026 l’erede deve calcolare autonomamente l’imposta di successione e versarla entro 90 giorni dalla presentazione della dichiarazione. Prima era l’Agenzia delle Entrate a emettere l’avviso di liquidazione. Ora la responsabilità fiscale ricade interamente su di te.

Questo sistema premia chi si organizza bene, ma espone a sanzioni chi sbaglia anche di poco il calcolo del valore degli immobili o delle franchigie applicabili.

I punti da tenere sotto controllo sono:

Valore catastale vs valore di mercato: per gli immobili si usa il valore catastale rivalutato, non il prezzo di mercato. Confondere i due è l’errore più frequente.

Franchigie per ogni erede: ogni coerede ha diritto alla propria franchigia individuale, non condivisa con gli altri.

Deduzioni ammesse: spese funebri, debiti del defunto e mutui ipotecari possono ridurre la base imponibile.

Termine perentorio di 90 giorni: scadenza ignorata da molti eredi, con conseguenti sanzioni che partono dal 30% dell’importo non versato.

Consiglio Pro: Affidati a un commercialista o a un consulente specializzato in successioni già nella fase di redazione della dichiarazione. Il costo della consulenza è quasi sempre inferiore alle sanzioni per un’autoliquidazione errata.

Procedure aggiornate per la dichiarazione di successione

La gestione successione ereditaria nel 2026 segue passaggi burocratici precisi, e la buona notizia è che molti di questi sono stati semplificati. Ecco come funziona il percorso aggiornato:

Apertura della successione: avviene automaticamente al momento del decesso, nel luogo dell’ultimo domicilio del defunto.

Presentazione della dichiarazione di successione: va fatta entro 12 mesi dal decesso tramite il portale telematico dell’Agenzia delle Entrate. Il modello è stato aggiornato e non richiede più allegati catastali cartacei.

Autoliquidazione e versamento: calcolata l’imposta, il pagamento va effettuato entro 90 giorni con modello F24.

Voltura catastale automatica: dal 2026 la voltura degli immobili ereditati avviene in modo automatico alla presentazione della dichiarazione, senza richieste separate.

Trascrizione dell’accettazione dell’eredità: necessaria per poter vendere l’immobile, può avvenire tramite dichiarazione sostitutiva di atto notorio secondo la Legge 182/2025, riducendo i costi rispetto all’atto notarile classico.

Un’attenzione particolare merita l’accettazione tacita dell’eredità. Se utilizzi un bene ereditato, lo affitta, o semplicemente lo gestisci come tuo, potresti aver già accettato tacitamente l’eredità senza saperlo. L’accettazione tacita comporta responsabilità illimitata per i debiti ereditari e non è reversibile.

Esiste un’esenzione dall’obbligo di dichiarazione: se gli eredi sono solo coniuge e figli, non vi sono immobili e il patrimonio non supera 100.000 euro, la dichiarazione non è obbligatoria.

Consiglio Pro: Prima di compiere qualsiasi atto sul bene ereditato, verifica con un legale se si configura come accettazione tacita. Meglio valutare l’accettazione con beneficio d’inventario se il patrimonio del defunto include debiti di entità incerta.

Beni immobili indivisibili e tutela dei legittimari

Uno dei nodi più complicati nelle successioni immobiliari è sempre stato quello dei beni indivisibili: un appartamento non si può tagliare in due. La normativa beni immobili del 2026 affronta finalmente il problema con una soluzione chiara.

Situazione | Prima del 2026 | Dal 2026 |

Legittimario non soddisfatto | Poteva agire in riduzione e ottenere una quota reale dell’immobile | Riceve un credito in denaro equivalente alla quota lesa |

Vendita dell’immobile | Bloccata da possibili contestazioni dei legittimari | Libera per l’erede universale, acquirente tutelato da rivendicazioni |

Contenziosi familiari | Frequenti e prolungati, spesso in sede giudiziaria | Ridotti, con liquidazione economica diretta al legittimario |

Acquirente dell’immobile | Esposto a rischi di azione reale da parte di legittimari | Protetto: la rivendicazione non tocca il bene già venduto |

La legittima diventa un credito pecuniario quando i beni non sono frazionabili senza perdita di valore. Questo significa che se sei l’erede universale di un appartamento e un fratello è stato escluso dal testamento, lui potrà reclamare la sua quota in denaro, non bloccare la vendita dell’immobile. La circolazione degli immobili ereditati migliora sensibilmente, e il mercato ne beneficia.

Il conguaglio tra coeredi avviene sulla base di una perizia del valore dell’immobile. Il legittimario leso ha diritto alla sua quota calcolata su quel valore, da ricevere in denaro entro i termini stabiliti dall’accordo o dal giudice.

Eredi irreperibili e divisioni parziali

Cosa succede quando uno degli eredi non si trova, o non collabora? Fino a poco tempo fa, la risposta pratica era: aspetti. La divisione ereditaria richiedeva la partecipazione di tutti i coeredi, e un singolo assente poteva bloccare l’intero patrimonio per anni.

La normativa e le sentenze recenti hanno aperto una strada diversa. Ecco come funziona oggi:

Il principio di universalità della divisione prevede che tutti i beni vengano divisi insieme. Ma questo principio conosce eccezioni applicative importanti.

In presenza di eredi irreperibili, il tribunale può nominare un curatore speciale che rappresenta l’erede assente nel procedimento di divisione.

Il curatore partecipa alla divisione, tutela i diritti dell’erede assente e consente agli altri coeredi di procedere senza blocchi indefiniti.

Le divisioni parziali, cioè quelle che riguardano solo alcuni beni dell’eredità, sono ammesse quando vi sia accordo tra i coeredi presenti o quando il giudice lo autorizzi per ragioni di opportunità.

Il patrimonio torna a circolare, gli immobili possono essere venduti, e i diritti dell’erede irreperibile restano tutelati attraverso la quota spettante depositata o assegnata al curatore.

La nomina del curatore richiede un ricorso al tribunale competente, assistenza legale e qualche mese di attesa. Non è velocissima, ma è infinitamente meglio del blocco perpetuo che caratterizzava molte successioni complesse.

Errori comuni dopo la riforma 2026

La riforma successione 2026 sposta molte responsabilità sulle spalle degli eredi. Questo rende certi errori molto più costosi di quanto fossero in passato. I più frequenti che si vedono in pratica sono:

Accettare tacitamente senza beneficio d’inventario: come già detto, qualsiasi atto gestorio sul bene può configurare accettazione. Se il defunto aveva debiti significativi, questa leggerezza può costarti molto.

Sbagliare i termini dell’autoliquidazione: i 90 giorni dalla dichiarazione sono perentori. Molti eredi credono di avere più tempo, o confondono la data di apertura della successione con quella di presentazione della dichiarazione.

Sopravvalutare o sottovalutare il valore degli immobili: la base imponibile per gli immobili è il valore catastale rivalutato. Usare stime di mercato porta a calcoli errati dell’imposta.

Non verificare la voltura catastale automatica: la voltura avviene in automatico, ma i dati che transitano sono quelli dichiarati. Se le rendite catastali sono obsolete o errate, il problema resta tuo.

Trascurare la trascrizione dell’accettazione: senza trascrizione non puoi vendere legalmente l’immobile. La semplificazione introdotta dalla Legge 182/2025 riduce i costi, ma il passaggio resta obbligatorio.

Non controllare la documentazione digitale: il nuovo sistema telematico è più veloce, ma un dato inserito male nel modulo digitale genera errori che poi richiedono tempo per essere corretti.

Consiglio Pro: Tieni un fascicolo completo con copia della dichiarazione di successione, ricevute di pagamento dell’imposta, visura catastale aggiornata e atto di trascrizione. Se in futuro venderai l’immobile, questi documenti ti serviranno tutti.

Per approfondire ogni passaggio della compravendita, la guida alle fasi della vendita di Eredicasa copre l’intero processo con la normativa aggiornata.

Il mio punto di vista sulla riforma

Ho seguito da vicino molte successioni immobiliari negli ultimi anni, e posso dirti con certezza che questa riforma è la più significativa degli ultimi decenni. Ma ho anche una riserva.

L’autoliquidazione è un passo verso la modernizzazione del sistema, e in teoria premia chi è organizzato. In pratica, però, scarica sull’erede una responsabilità tecnica per cui la maggior parte delle persone non ha gli strumenti. Ho visto famiglie in buona fede pagare sanzioni salate semplicemente perché avevano calcolato male il valore catastale o non sapevano che i 90 giorni decorrono dalla dichiarazione, non dal decesso.

La trasformazione della legittima in credito pecuniario mi convince molto di più. È una norma che riflette la realtà: gli immobili hanno un valore economico, non sentimentale, e dare a un legittimario insoddisfatto una quota reale di un appartamento crea spesso più problemi di quanti ne risolva. Meglio il denaro, meglio la chiarezza.

Quello che consiglio sempre, e che confermo anche dopo la riforma, è di non affrontare da soli la gestione di una successione immobiliare. Non perché sia impossibile, ma perché il margine di errore si è alzato, e il costo degli errori è diventato più alto. La consulenza professionale non è un lusso: è spesso l’investimento più redditizio che puoi fare nell’intero processo.

— Francesco

Come Eredicasa ti supporta nella successione immobiliare

Affrontare una successione immobiliare nel 2026 significa fare i conti con scadenze fiscali precise, procedure digitalizzate e novità normative che cambiano i diritti di tutti gli eredi coinvolti. Eredicasa nasce esattamente per questo contesto: offre consulenza immobiliare specializzata per chi eredita un immobile e ha bisogno di orientarsi tra adempimenti fiscali, trascrizioni, perizie di valore e vendita sul mercato.

Dall’accertamento del valore dell’immobile con sopralluogo diretto, alla gestione delle pratiche burocratiche fino alla conclusione della vendita con servizi fotografici e video professionali. Se stai valutando cosa fare con un immobile ereditato, puoi iniziare dalla guida pratica alla successione oppure contattare direttamente Eredicasa per una consulenza su misura.

FAQ

Cos’è il coacervo successorio e perché è stato abolito?

Il coacervo successorio era il meccanismo che sommava le donazioni ricevute in vita all’asse ereditario per calcolare l’imposta. Dal 1° gennaio 2026 è stato eliminato: donazioni e successioni si tassano separatamente, permettendo a ogni erede di usare per intero la propria franchigia.

Entro quando va versata l’imposta di successione nel 2026?

L’imposta deve essere autoliquidata e versata entro 90 giorni dalla presentazione della dichiarazione di successione, che a sua volta va presentata entro 12 mesi dal decesso.

Cosa significa che la legittima diventa un credito in denaro?

Sui beni immobili indivisibili, il legittimario leso non può più ottenere una quota reale dell’immobile, ma riceve un equivalente in denaro. Questo permette all’erede universale di vendere liberamente l’immobile, tutelando anche chi acquista da possibili contestazioni successive.

Cosa succede se uno degli eredi è irreperibile?

Il tribunale può nominare un curatore speciale che rappresenta l’erede assente. Questo consente agli altri eredi di procedere con la divisione o la vendita dei beni senza restare bloccati a tempo indeterminato.

È obbligatorio presentare la dichiarazione di successione in tutti i casi?

No. Se gli eredi sono solo coniuge e figli, non ci sono immobili nell’eredità e il valore del patrimonio non supera 100.000 euro, la dichiarazione di successione non è obbligatoria.

Raccomandazione

Commenti